Sind Sie auf der Suche nach cleveren Lösungen und wollen 100.000 Euro anlegen? Da die Probleme immer dieselben sind, ist es eigentlich gleich ob Sie 50.000 Euro, 100.000 Euro, 500.000 Euro oder mehr investieren wollen.

Inhaltsverzeichnis

- Fragen über Fragen, die viele Anleger quälen

- Wieso mit der Geldanlage selber beschäftigen…?

- Anleger = leichte Beute = 100.000 Euro schnell versenkt

- Produkte nach Risikoklassen

- Was Anleger zum magischen Dreieck wissen sollten: Zielkonflikt elegant visualisiert und Alarmanlage

- Zinseszins Teil 1: Der Zinseszins Effekt

- Zinseszins Teil 2: Das achte Weltwunder der Zinseszins an einem Beispiel erklärt

- Zinseszins Teil 3: Jesus und der Zinseszins

- Zinseszins Teil 4: Wie man 100.000 Euro mit einem monatlichen Sparplan und dem Zinseszins erreicht

- Was ist Risikostreuung? Oder alle Eier in einen Korb?

- Herr Markt? Wie Anleger den Aktienmarkt und die Zeit als einen Verbündeten kennen und schätzen lernen!

- Herr Markt! Und wie Herr Markt Anleger in Atem hält (und auch weiterhin halten wird)…

- Smart, der Sparplan

- Wichtig: Als erstes sollten Anleger (teure) Schulden tilgen

- Anforderungen an die Anlage

- Welche Verfügbarkeit / Reserven werden benötigt

- Risiken bewerten

- Wo bekommen Anleger denn noch mehr Rendite als bei den (Fest-) Zinsanlagen?

- Anlageuniversum 1: Sparbuch, Tagesgeld, Festgeld

- Anlageuniversum 2: Aktive und passive Fonds

- 100.000 Euro ausgewogen angelegen – Sicherheit mit chancenreicheren Investments ergänzen

- Wofür Risiko und die Rendite erhöhen?

- Also was tun? – Chancen beimischen

- Selbst die Frau / der Mann oder doch lieber eine Anlage-Beratung nutzen?

- 10 hilfreiche Punkte, die auf eine seriöse Anlage-Beratung hindeuten

- Testen Sie die … Anlage- und Vermögensberatung

Theorie

Bevor Anleger mit der Geldanlage anfangen, sollten sie über ein gutes Basiswissen verfügen. In dem ersten Teil soll Anlegern eine Basis an die Hand gegeben werden, auf derer ein solides Fundament fürs investieren ermöglicht werden kann. Es werden Fragen gestellt und Hinweise gegeben, sodass Anleger sich einen besseren Überblick über die eigenen Ansprüche und Anforderungen aneignen können.

1. Fragen über Fragen, die viele Anleger quälen

Sie haben durch hartes sparen, Erbschaft, mit einem cleveren Deal oder vielleicht durch einen Lottogewinn 100000 Euro (oder 1 Million Euro), die Sie gewinnbringend anlegen wollen?

Sie sind unentschlossen ob Sparbuch, Tagesgeld, Festgeld, Aktien, (ETF-) Fonds, Immobilien (oder oder oder) die richtige Wahl sind und suchen nach Ideen, was Sie machen (sollen/wollen)?

Die Zinsen auf dem Tagesgeldkonto oder bei der Festgeld Anlage sind nicht genug?

Wir werden Sie an die Hand nehmen und über einige Dinge informieren und Ideen aufwerfen, die inspirieren sollen. Zudem werden Tipps gegeben, die noch nicht jedem Anleger bekannt sind. Hier handelt es sich um neue Lösungsansätze und (Start-Up) Unternehmen, die smarte Anlagelösungen anbieten.

Die Ausgangslage ist oft von Anleger zu Anleger sehr unterschiedlich und deshalb sollten einige Dinge beachtet und eigene Vorlieben und Bedingungen definiert werden.

Anhand einiger Überlegungen und Fragen, sollten Anleger ihren Wohlfühlbereich definieren (der sich natürlich auch weiter entwickeln kann und sollte).

Anleger sollten sich bspw. fragen, ob sie der risikoscheue Anleger sind, lieber auf Rendite verzichten und ihr Geld in Sicherheit wissen. Eine Anlage in Zinsprodukte erscheint hierbei im ersten Moment wahrscheinlich sehr schlüssig.

Dabei bleibt zu beachten, dass keine Anlage wirklich risikolos ist und sie bereits bei „einfachen“ Zinsanlagen und Tagesgeldkonten (insbesondere bei höheren Anlagebeträgen) einiges Bedenken sollten.

Immobilien sind immer ein Thema, bei dem jeder mitsprechen kann. Zum vermeintlichen Betongold, wurde schon viel geschrieben.

Auch im Jahr 2018 gibt es immer noch die Möglichkeit Immobilien ohne Eigenkapital zu 100 Prozent zu finanzieren. Auch wenn dabei das hart ersparte Eigenkapital für andere Dinge frei bleibt, sollte sich jeder genau informieren…

Und unter bestimmten Aspekten, sind Aktien (-Fonds) Lösungen vielleicht auch nicht so riskant und eine interessante Beimischung für die Extra Renditechance 😉

Aber nun mal der Reihe nach…

2. Wieso mit der Geldanlage selber beschäftigen…?

Die Geldanlage ist für viele Menschen ein unangenehmes und sensibles Thema. Die Materie ist oft sehr trocken und die Themen werden gerne unverständlich und / oder unvollständig erklärt.

(Bank-) Berater sind bedauerlicherweise oft (Bank-) Verkäufer und verfolgen in der Regel eigene Ziele. Eine gute Anlageberatung ist in vielen Fällen eher zweitrangig und das Interesse bzw. die Motivation der Bank für den Kunden schwer zu erkennen.

Um sich mit seinem Berater(!) auf Augenhöhe unterhalten zu können, sollte man sich zumindest mit den gängigsten Inhalten und Produkten auseinandersetzen und diese auch verstehen, BEVOR irgendetwas unterschrieben wird.

Wenn Leute beispielsweise ein Auto kaufen, haben diese bestimmt bereits einige Dinge vor Augen, die das neue Fahrzeug haben sollte.

Dinge wie: Hersteller, Farbe, Modell, Motorisierung, Sitzheizung und so weiter und so fort.

Oder wie ist es bei dem neuen Fernseher? Oder den neuen Schuhen? Oder dem neuen Smartphone?

Bei Kapitalanlagen wäre es oft ähnlich ratsam, sich einigermaßen Wissen und eine Vorstellung der Anforderungen an zu eignen. Und dies am besten BEVOR der Verkäufer einem ein Pferd andreht, da der Kunde ordentlich Pferdestärke (PS) haben wollte… 😉

Ein guter Berater sollte hilfreich zur Seite stehen, die Bedürfnisse und Anforderungen erfassen und alle Fragen ehrlich und spontan beantworten.

Viele Punkte können Anleger eventuell auch in Eigenregie vornehmen und einen Berater erst für komplexere Strategien und für die punktuelle Unterstützung nutzen.

3. Anleger = leichte Beute = 1 Million Euro schnell versenkt

Viele Anlage-Kunden machen es den Verkäufern leider oft sehr einfach.

Für den Fernseherkauf wird wochenlang recherchiert oder der neue Schrank bis ins kleinste Detail vermessen, geplant und diverseste Angebot verglichen. Ersparnis 100 Euro beziehungsweise top platzierte Unterhosen.

Währenddessen werden Kapitalverträge über mehrere (oder hunderte von) tausend Euro, ohne vorherige Überlegungen und mehr oder minder blind nach einer halben Stunde Gespräch mit dem vertrauensvollen Bankmitarbeiter unterschrieben.

Wiederrum gibt es Anleger, die sich selber mit der Geldanlage beschäftigen und das gesamte Geld in eine einzige Anlage stecken. Jede, aber auch wirklich jede Anlage hat ein eigenes Risiko, dass man kennen sollte.

Beispielsweise werden (alten) ahnungslosen Damen und Herren geschlossene Fonds angedient (da diese oft ordentliche Vermittlungsprovisionen ermöglichen) und alle Ersparnisse in eine oder zwei Beteiligung(en) gelegt.

Wir sind durchaus Anhänger von geschlossenen Fondsbeteiligungen. Diese haben durchaus charmante Vorteile für den Anleger und bieten Zugang zu Sachwerten, die für den Anleger auch zu greifen sind. Jedoch gibt es viele Dinge zu beachten (und viele Anleger sollten einfach die Finger davonlassen).

Viele Produkte mit hoher Rendite werden gerne als „sichere“ Produkte angepriesen. Die Rendite geht jedoch mit entsprechenden Risiken einher und Anleger die investieren wollen, sollten immer die Gier im Auge behalten…

Hier gilt immer die sprichwörtliche Weisheit

„Holzauge sei Wachsam“

4. Produkte nach Risikoklassen

Die Verbraucherzentrale Niedersachsen hat im Internet (unter „http://www.verbraucherzentrale-niedersachsen.de/link1810917A.html“) einen schönen Artikel über Risikoklassen für Anleger geschrieben. Bei der Einteilung der Risikoklassen nennt die Verbraucherzentrale Niedersachsen auch entsprechende Finanzprodukte in der Aufteilung nach Anlegertyp „sicherheitsorientiert“, „konservativ“, „gewinnorientiert“, „ertragsorientiert“ oder „risikobewusst“.

Dies hilft Anlegern schon einmal ungefähr einzuschätzen, in welchem Spektrum Sie sich befinden.

- A (kein Risiko) – Beispiele: Sichteinlagen, Termingelder, Spareinlagen, Spar(kassen)briefe und -Obligationen

- B (nur Zinsrisiko) – Beispiele: Kapitallebensversicherungen, risikolose Staatsanleihen

- C (Zins- oder Kursrisiko) – Beispiele: Optionsanleihen, Geldmarktfonds, Rentenfonds (in Euro)

- D (Zins- und Kursrisiko) – Beispiele: Investmentfonds, Fremdwährungsanleihen

- E (Totalverlust möglich) – Beispiele: Aktien, Optionsscheine, Futures, Genussscheine, nachrangige Sparbriefe, sonstige Staatsanleihen, Junk-Bonds

5. Was Anleger zum magischen Dreieck wissen sollten: Zielkonflikt elegant visualisiert und Alarmanlage

Wenn Anleger sich neben den Risikoklassen noch mit dem „Magischen Dreieck der Vermögensanlage“ beschäftigen, sind diese vielen anderen deutschen Anlegern mit dem Finanzwissen weit voraus.

Erklärung: Stellen Sie sich vor, dass aus jeder Ecke einen „automatisch aufrollenden Faden“ in die Mitte des Dreiecks geht, verknoten Sie ungefähr in der Mitte die Fäden. Dieser Punkt der immer an alle drei kann nun in dem Dreieck frei bewegt werden. Jedoch geht nun jede Bewegung zulasten einer Ecke.

Wollen Anleger eine sichere und liquide Anlage, geht dies beispielsweise zu Lasten der Rentabilität. (Mehr Erläuterungen hier…).

Eine Anlage die sicher, rentabel und sehr liquide bzw. verfügbar ist, gibt es nicht. Sollte Ihnen eine solche Anlage angeboten werden, sollten alle Alarmleuchten angehen.

6. Zinseszins Teil 1: Der Zinseszins Effekt

Wer Geld anlegen möchten, hat mit dem Zinseszins einen sehr mächtigen Verbündeten.

Albert Einstein nannte den Effekt auch…

„Das achte Weltwunder“

Unser Gehirn, so mächtig es auch ist, tut sich mit dem exponentiellen Wachstum sehr schwer. In der Folge unterschätzen viele Menschen den Zinseszins Effekt massiv. Sie auch?

7. Zinseszins Teil 2: Das achte Weltwunder der Zinseszins an einem Beispiel erklärt

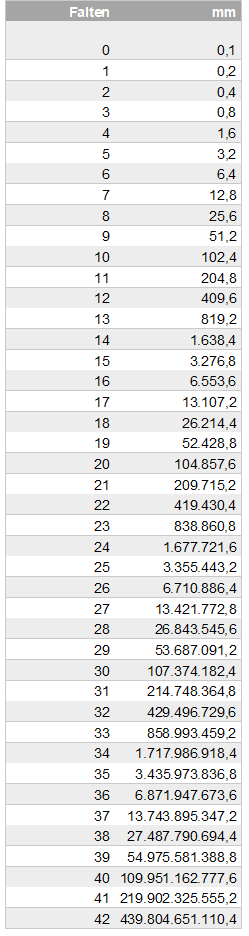

Machen wir mal ein Beispiel mit einer Schätzfrage. Wir haben ein Blatt Papier mit einer Dicke von 0,1 mm, welches sich min unserem Beispiel so oft falten können wie Sie wollen (die Kante am Rand entsteht bei uns nicht, da sie das falten irgendwann unmöglich macht – haben Sie es mal ausprobiert 😉 ?).

Wir haben also folgendes Bild im Kopf: Im Ausgang ist das Blatt wie oben beschrieben am Anfang 0,1 mm. Nach dem ersten Falten 0,2 mm, nach dem zweiten Falten 0,4 mm und so weiter und sofort.

Die große Frage ist nun, wie oft falten Sie das Blatt Papier, bis Sie eine Höhe bis zum Mond erreicht haben? Gemäß Wikipedia (https://de.wikipedia.org/wiki/Mond) ist die mittlere Entfernung von der Erde bis zum Mond rund 384.400 km (der Mond bewegt sich auf einer elliptischen Bahn) oder um bei dem gleichen Maß zu bleiben rund 384.000.000.000 mm. Also 384 Mrd. mm…!

Und haben Sie schon eine ungefähre Ahnung, wie oft Sie falten dürfen? Wir wollen Sie nicht lange auf die Folter spannen und kommen zum Punkt. Um die Lösung nicht gleich ins Auge springen zu lassen, schreiben wir die Zahl hier aus – zweiundvierzig.

Welche Zahl hatten Sie denn geschätzt? In der Regel werden hier sehr hohe Beträge genannt und bei der Antwort zweiundvierzig herrscht oft ein ungläubiger Blick. Klingt komisch, ist aber so… Glauben Sie uns nicht? Hier finden Sie die Tabelle mit den Zahlen.

Das Beispiel (zu finden an vielen Stellen in Zeitungen oder im Internet) haben wir bei Marko-Momentum.de (http://www.marko-momentum.de/einsteins-8-weltwunder-und-was-es-fuer-uns-bedeutet/) gelesen und es hat uns total aus den Socken gehauen. Auch wenn uns der Effekt in der Theorie bekannt war, ist das Ergebnis bei solchen Beispielen trotzdem immer wieder extrem beeindruckend. Oder?

Aber zurück zum Thema Zinseszins…

8. Zinseszins Teil 3: Jesus und der Zinseszins

Für denjenigen der den Zinseszins Effekt auf die Spitze treiben will, hat marko-momentum.de ebenfalls ein gelungenes Beispiel für uns parat. Hätte Jesus in einem theoretischen Fall im Jahre „Null“ einen ganzen Euro Cent „investiert“ und diesen für 2 % im Durchschnitt angelegt, wäre vom Jahr null bis 2020 die nicht unbescheidene Summe von 2.356.931.491.090.840,00 Euro dabei heraus gekommen…

Wer den Zins auf noch nach oben zieht bekommt Zahlen mit immer mehr Nullen heraus.

Auch wenn es unwahrscheinlich ist, dass es jemand schafft über 2020 Jahre Geld anzulegen, zeigt uns diese Betrachtung sehr schön den Effekt auf und wie „magisch“ die Zeit das Vermögen ansteigen lässt. Auch wenn der Vertriebler Spruch „je früher man spart, desto besser“ sehr abgelutscht ist, bekommt er bei diesen Betrachtungen umso mehr Gewicht.

9. Zinseszins Teil 4: Wie man 100.000 Euro mit einem monatlichen Sparplan und dem Zinseszins erreicht

Wer mit einem Sparplan 100.000 Euro ansparen möchte und ungefähr eine Verzinsung von rund 5 % erwartet, der sollte wenn er…

- 30 Jahre zur Verfügung hat monatlich rund 121 Euro einzahlen

- 20 Jahre zur Verfügung hat monatlich rund 244 Euro einzahlen

- 10 Jahre zur Verfügung hat monatlich rund 644 Euro einzahlen

Wenn wir das mal genauer betrachten setzen sich die 100.000 Euro wie folgt zusammen:

- 30 Jahre: 360 Einzahlungen (30×12) a 121 Euro = 43.560 Euro. Der Zinsertrag sind beeindruckende 56.440 Euro

- 20 Jahre: 240 Einzahlungen (20×12) a 244 Euro = 58.320 Euro. Der Zinsertrag sind immer noch beachtliche 41.680 Euro

- 10 Jahre: 120 Einzahlungen (10×12) a 644 Euro = 77.160 Euro. Der Zinsertrag sind „nur noch“ 22.840 Euro

Wer also in 10 Jahren den Betrag ansparen will muss knapp 34.000 Euro mehr einbezahlen, als jemand der 20 Jahre früher anfängt. Das ist mal eine ganze Menge Schotter. Zumal monatlich 121 Euro im Portemonnaie weniger wehtun als 644 Euro…

10. Was ist Risikostreuung? Oder alle Eier in einen Korb?

Es ist beinahe grob fährlässig, alles in einer einzigen Anlage zu investieren. So bindet man sich schnell ein beträchtliches Klumpen Risiko ans Bein. Auch wenn es vielleicht eine gut recherchierte Anlage ist, die vielleicht ein geringes Risiko ausweißt.

Folgende Anregungen?

- Banken sind unfehlbar…? (was war 2008 noch passiert)?!?

- Geschlossene Schiffsfonds haben viele Jahre sehr gutes Geld für die Anleger verdient. In den Jahren nach 2009 gingen viele in die Pleite oder wurden Notverkauft.

- Offene Immobilienfonds (das sichere Betongeld…) waren auf einmal geschlossen und wurden abgewickelt (LINK??).

- Tagesgeldkonten bei einer Isländischen Bank waren ein (Achtung Ironie!) todsicherer Tipp.

Oft ist das Risiko falsch bemessen, insbesondere wenn Anlageklassen stark nachgefragt oder gemieden werden. Je höher die Nachfrage, desto niedriger die Rendite… Investments können sicherer erscheinen als sie sind.

„Urplötzlich“ kommt dann eine Finanzkrise oder …

Banken und vielleicht ganze Länder gehen Pleite …

die relevanten Märkte spielen verrückt (weil zu viel bestellt, gebaut oder produziert wurde und die Nachfrage sich nicht so entwickelt wie erhofft) …

… und es gibt einen ordentlichen Schlag ins Kontor.

Die eine Anlage war auf einmal dem schwarzen Schwan ausgesetzt, das Top-Investment war auf einmal doch nicht mehr so sicher oder das Geld (temporär) nicht mehr im Zugriff (illiquide)…

Also sollte man am besten eine clevere Aufteilung für das eigene Vermögen bestimmen und sich mit seinen Anlagen beschäftigen.

AUCH wenn man „nur“ Zinsen bekommen will, sollte man die etwaigen Risiken und Nachteile kennen… 😉

Wenn man solche Fallen vermeiden möchte, sollte man sich mit seiner eigenen Person genauer beschäftigen, die Anforderungen definieren und einen zumindest groben Überblick der Optionen bekommen und immer auch unwahrscheinliche Szenarien bei einer Anlage mit ins Kalkül ziehen.

11. Herr Markt? Wie Anleger den Aktienmarkt und die Zeit als einen Verbündeten kennen und schätzen lernen!

Geld für sechs Monate in Aktien anlegen KANN eine gute Idee sein, kann aber auch danebengehen. Die Zeit ist bei (guten) Aktieninvestments ein sehr starker Verbündeter.

Anleger sollten sich bei Aktieninvestments zum Beispiel fragen, ob sie es auch mal aushalten, wenn der Wert des Aktiendepots minus 10 oder sogar minus 25 % anzeigt…

An dieser Stelle sollte Vertrauen in die Strategie bestehen, denn das können schwere Zeiten werden. Bei unserem unterstellten Betrag von 100.000 Euro sind das immerhin 5.000 Euro bis 12.500 Euro (bei einem angenommenen Aktienanteil von 50%). Das ist ein Haufen Kohle.

Wer mit Aktieninvestments unsicher ist, kann eventuell klein anfangen und Strategien und Komfort (und Schmerzgrenze) austesten. Sofern es die Zeit erlaubt am besten über ein paar Jahre (jaa Jahre!) und wenn möglich eine „Krise“ plus den Aufschwung danach mitnehmen.

Was (und wen) man dabei (kennen) lernt? Eine gaaanze Menge…

12. Herr Markt! Und wie Herr Markt Anleger in Atem hält (und auch weiterhin halten wird)…

Anleger werden in einer Krise sehr genau lernen, was der Abschwung mit ihnen und ihrem Geld macht.

Sie werden sehen, wie es sich anfühlt den Wert des Depots Absinken zu sehen (auf minus 5%, minus 15%, minus 25% oder vielleicht auch höher).

Und sie werden die Schmerzen und Unsicherheiten kennenlernen, die „Herr Markt“ Anleger zubereiten kann ;-).

Kennen Sie Herr Markt nicht? Finden Sie hier eine Biographie 🙂

„Herr Markt“ ist aber auch Ihr Freund und sie sollten sich mit ihn anfreunden und ihn verstehen. Denn kurz gesagt kennt er nur zwei Stimmungen.

- Er ist euphorisch und verkauft nahezu alles extrem teuer oder

- er ist sehr pessimistisch und gibt die besten Aktien und Fonds zu sehr günstigen Bedingungen ab.

Wenn Anleger ihn verstanden haben, können diese mit Aktien und Anleihe (-Fonds) sehr gute Renditen einfahren.

Wenn Anleger ihrer Strategie vertrauen (können) und Geduld walten lassen, haben sie schon sehr viel gewonnen.

Auch sind hier Sparpläne, bei denen man vielleicht mal ein bisschen teuer, aber auch (extrem) günstig einkauft ein sehr interessanter Ansatz.

13. Smart, der Sparplan

Sparpläne, die fortlaufend investieren bieten eine interessante Option und vermeiden wenn man unsicher ist „zur falschen Zeit“ einzusteigen. Fortlaufend wird zu gleichbleibenden Beträgen eingekauft und vielleicht mal ein bisschen „teuer“, aber in den Krisenjahren auch (extrem) günstig.

Mit dem kontinuierlichen Investieren entsteht ein Glättungseffekt, der es elegant vermeidet, zum falschen Zeitpunkt, zu teuer einzukaufen.

Auch für den Exit sollten Anleger am besten ein paar Jahre Luft haben, damit sie nicht in einer Krise verkaufen müssen beziehungsweise schrittweise aus dem Markt aussteigen können.

Praxis – Was macht man mit 100.000 Euro?

Nachdem nun viele theoretische Aspekte beleuchtet wurden, sollen auch etwaige Schritte genauer betrachtet werden. Ob Anleger nun 100000 oder 150000 Euro anlegen ist nebensächlich, da die aufkommenden Probleme in etwa die gleichen sind.

Auch wenn die Beträge in die Millionen gehen, sollten dieselben Fragen gestellt und beantwortet werden.

Zurück zum Inhaltsverzeichnis

Zurück zum TEIL 1: Theorie

- Wichtig: Als erstes sollten Anleger (teure) Schulden tilgen

- Anforderungen an die Anlage

- Welche Verfügbarkeit und Reserven werden benötigt

- Welche Risiken sind zu bewerten

- Wo bekommen Anleger denn noch mehr Rendite als bei den (Fest-) Zinsanlagen?

- Anlageuniversum 1: Sparbuch, Tagesgeld, Festgeld

- Anlageuniversum 2: Aktive und passive Fonds

- 100.000 Euro ausgewogen angelegen – Sicherheit mit chancenreicheren Investments ergänzen

- Wofür Risiko und die Rendite erhöhen?

- Also was tun? – Chancen beimischen

- Selbst die Frau / der Mann oder doch lieber eine Anlage-Beratung nutzen?

- 10 hilfreiche Punkte, die auf eine seriöse Anlage-Beratung hindeuten

- Testen Sie die … Anlage- und Vermögensberatung

14. Wichtig: Als erstes sollten Anleger (teure) Schulden tilgen

Vor der eigentlichen Investition, sollte die Frage nach eigenen Schulden / Verbindlichkeiten erfolgen. Gibt es eventuell (teure) Schulden die es zuvor zu tilgen gilt?

Erste Baustelle: Wie sieht es beispielsweise mit dem Dispo aus? Für die Bank ein sehr lukratives Einkommen und die zu zahlenden Zinsen in der Regel sehr beachtlich. Hier können erste gute „Investition“ getätigt und gutes Geld gespart werden.

Zweite Baustelle: Ein weiteres Beispiel sind Konsumentenkredite, die eventuell noch teure Zinsen beanspruchen. Also prüfen und im Zweifel tilgen. Auch erschweren Kredite oft die Baufinanzierung, da Banken den erhöhten Prüfaufwand vermeiden wollen. Wen das Thema interessiert, findet hier einen Beitrag dazu…

Dritte Baustelle: Wie sieht es beispielsweise mit der Immobilienfinanzierung aus? Wann wurde das Darlehen geschlossen, welche Zinsbindung gibt es und welche zielführenden Sondertilgungsoptionen können eventuell genutzt werden?

Man sieht hier schnell worum es bei diesem Punkt null geht. Hier kann teilweise massiv Geld „verdient“ werden, indem es nicht ausgeben wird.

Also sollte man seine Kontoauszüge durchgehen und nach Einsparungspotenzial bei (allen) Ausgaben nachschauen 😉

Eine weitere gute Investitionsidee ist es in die eigene (Aus-) Bildung zu investieren. Aber dies an dieser Stelle der Vollständigkeit halber nur kurz erwähnt.

15. Anforderungen an die Anlage

Wie den vorherigen Erläuterungen entnommen werden kann, ist die Frage nach dem Zeithorizont in dem Anleger investieren wollen, eine sehr kritische. Also sollten sich diese unbedingt fragen, wie lange sie bei einer Einmalinvestition auf das Geld verzichten oder wieviel sie bei einem monatlichen Sparplan beiseitelegen wollen oder können.

Punkte wie gibt es eine Erbschaft, zusätzliche Einnahmen aus Verkäufen, eine Bonuszahlung etc. sollten in Planungen mit einbezogen werden.

Damit eng verknüpft ist auch die Frage, wofür Anleger das Geld verwenden möchten und wieviel sie dafür überhaupt brauchen.

Gibt es bei dem Zielbetrag Mindestwerte die zu erreichen sind (da beispielsweise ein Immobilienkredit getilgt werden soll)?

Sparen Anleger für die Rente? Oder soll eine Weltreise (in ihrer Rente) unternommen werden? Und so weiter… Das Spektrum ist da bekanntermaßen sehr weit.

Ist das Geld für das Studium der (Enkel-) Kinder gedacht? Oder wollen Anleger das Geld nur angelegt und eventuell „ordentlich“ vererbt wissen?

Das Spektrum der Möglichkeiten ist hier sehr vielfältig und es lohnt sich, sich Gedanken zu machen.

Aufmerksamen Lesern ist bestimmt aufgefallen, dass in einigen Fällen einmalig eine Summe „X“ und in einigen Fällen immer wieder (monatlich?) Summe „Y“ gebraucht wird.

In der Folge ist also die Frage wichtig:

- Planen sie Entnahmen?

- Sind diese einmalig oder

- mehrmalig/regelmäßig?

Sind also Unterhaltszahlungen zu leisten, Kredite zu bedienen, die Reise zu bezahlen, die Rente aufzubessern, wird Geld für Steuerthemen benötigt oder oder oder…

Anleger sollten alles aufschreiben und sich einen Überblick verschaffen, was ihre Themen und Ziele sind. Sie sollten diese Erkenntnisse bei der Anlage-Auswahl berücksichtigen und können für regelmäßige Entnahmen zum Beispiel nach geeigneten Zins, Anleihen- oder Dividendenfonds schauen, die regelmäßige Auszahlungen leisten und um solch einen Bedarf abzudecken.

Kurzes Zwischenfazit

Beim Investieren gibt es kein Schwarz und Weiß, sondern sehr viele Schattierungen. Oft sind viele Punkte zu berücksichtigen und Überlegungen für längere Zeiträume anzustellen.

Im Umkehrschluss haben Anleger sehr viele Möglichkeiten, die in der Komplexität auch schnell überfordern (können).

16. Welche Verfügbarkeit und Reserven werden benötigt

Anleger sollten immer eine Reserve einbehalten, aus denen etwaige Ausgaben und ungeplante Maßnahmen bezahlt werden können. Was passiert, wenn das Auto kaputtgeht, die Waschmaschine das Leben verlässt oder die Schwester heiratet und ein schicker (teurer?) Hochzeitsdress her muss?

Ausgaben kommen oft und unverhofft. Und sowieso immer zur falschen Zeit…

Hierfür sollte immer eine eiserne Reserve eingeplant werden. Wer gerade seine 100.000 Euro angelegt hat und jetzt die Positionen auflösen oder einen teuren Kredit aufnehmen muss, verbaselt unnötig Geld.

In der Regel werden drei bis sechs netto Gehälter in den Raum gestellt. Je nach eigenen Vorlieben, familiärer Situation und Lebensstil ist der Wert anzupassen 😉

17. Risiken bewerten

Sofern die Ziele im Griff sind, sollten das sich zuerst über Ihr eigenes Risiko Profil bewusstwerden. Wer möchte feste Zinsen, mit denen er sicher planen kann? Ist mehr Rendite eventuell erforderlich?

Tipp: Fragen die man sich hierbei stellen kann sind auch immer, sind wirklich alle Vor- und Nachteile bekannt? Wie ist es beispielsweise mit der Einlagensicherung oder den Bankensicherungsfonds? Sind Tagesgeldkonten bei ausländischen Banken und welche Absicherungen gibt es dort?

Insbesondere wenn Anleger 100.000 Euro anlegen und bei etwaigen Bankenpleiten nicht in die Röhre schauen wollen ein sensibles (und insbesondere nach den Erfahrungen aus dem Jahr 2008 und 2009 auch ein nach wie vor sehr präsentes) Thema.

Der Bankmitarbeiter darauf angesprochen wird sich bei dem Thema Solvenz seines Arbeitgebers naturgemäß wahrscheinlich bedeckt halten.

Also sollten Anleger aufpassen, dass die Grenzen der Sicherungseinrichtungen eingehalten und Anlagen auch unter diesen Aspekt auf verschiedene Häuser und Optionen zu verteilen.

Tipp: Prüfen und vergleichen Sie die Tagesgeld Angebote verschiedener Banken oder nutzen Sie Dienstleister wie den Zinspiloten, bei dem Sie mit einem Konto bei diversen Banken anlegen können.

Wer nicht den vollen Betrag in Tagesgeldkonten oder festverzinsliche Anlagen stecken und „ein bisschen“ Rendite erzielen will, fragt sich wahrscheinlich was die Alternativen sind. Richtig?

18. Wo bekommen Anleger denn noch mehr Rendite als bei den (Fest-) Zinsanlagen?

In der Bank bekommen Anleger an dieser Stelle gerne Fondslösungen angeboten, die die Mutter-, Tochter- oder Schwestergesellschaft gerade bevorzugt platzieren möchte. Die Bank optimiert so die eigenen Einkünfte für sich und die mit ihr verbundenen Unternehmen.

Da kann der Bankmitarbeiter auch mal nach Fondslösungen der Konkurrenz gefragt werden… Dabei entstehen durchaus interessante Reaktionen.

Aber zurück zum Thema. Wir sind durchaus Anhänger von Aktien- und Anleihe-Fondslösungen, wenn einige Faktoren gegeben sind. Ganz wichtig ist hier der Investment Horizont und das eigene Risikoprofil.

19. Anlageuniversum 1: Sparbuch, Tagesgeld, Festgeld

Es sind keine Risiken und einfache festverzinsliche gewünscht? Anleger sollten beachten das „Vater-Staat“ Konto Einlagen pro Bank bis 100.000 Euro absichert. Von daher wäre es smart bei höheren Einlagen, mehrere Banken und Konten zu nutzen.

Auch das Thema negativ Zins kann schnell aktuell werden und mit einer Aufteilung auf verschiedene Banken umgangen werden. Anleger sollten sich nach den „Freibeträgen“ informieren, bevor negative Anlagezinsen berechnet werden.

Zudem kann hier die Rendite erhöht werden, wenn man bspw. kleinere oder sogar ausländische Banken in die Tagesgeldauswahl mit einbezieht.

Wichtig: Anleger sollten darauf achten, dass es im Ausland andere oder gar keine Sicherungssysteme gibt und sich informieren, wie diese funktionieren (sollten). Und sich auch die Frage stellen, wer die Sicherung im Endeffekt garantiert. Lesen Sie in diesem Zusammenhang beispielsweise, was den Anlegern der isländischen Kaupthing Bank passierte (mit einem glücklichen Ende)… Link zum Artikel

Finden Sie hier eine Auswahl von Tagesgeld oder Festgeld Optionen:

AUFSTELLUNG IN ARBEIT

Zudem gibt es auch den Anbieter „Zinspilot“ bei dem Anleger nur einen „Account“ eröffnen und auf die Zinsangebote diverser Anbieter zurückgreifen können. Hier gibt es mehr über Informationen zu dem Zinspiloten.

20. Anlageuniversum 2: Aktive und passive Fonds

ETF Exkurs: Extended Trade Fund (kurz ETF) sind Fonds die die Wertentwicklung bestimmter Indizes möglichst exakt nachbilden. Da diese kein aktives Fondsmanagement nutzen und automatisch die im Index enthaltenen Werte kaufen und verkaufen, kommen diese mit einer sehr übersichtlichen Gebühr aus, die im Regelfall kleiner 0,6% sein sollte.

Alternativ gibt es diverse aktiv gemanagte Fonds, bei denen das Fondsmanagement aktiv die Auswahl der Anlagen fällt.

Alleine über das Thema Fonds können (und werden) ganze Bücher geschrieben, sodass wir an dieser Stelle nicht tiefer auf die beiden Lager eingehen wollen. Jedoch sollten Sie hier Bedenken, dass mit kostengünstigen ETF´s oft bessere Ergebnisse erzielt werden und die aktiv gemanagten Fonds die höheren Gebühren oft erst verdienen müssen.

Wenn Sie sich tiefer mit den Optionen von passiv und aktiv gemanagten Fonds auseinandersetzen wollen besuchen Sie beispielsweise die folgenden Seiten:

LISTE IN BEARBEITUNG

21. 100.000 Euro ausgewogen angelegen – Sicherheit mit chancenreicheren Investments ergänzen

Anleger die mit einem Teil Ihres Vermögens höhere Renditen erzielen wollen und sollten bereit sein mit den wachsenden Risiken und Wertschwankungen zu leben. Für den Fall kann man einen Teil der Summe neben den Zinsanlagen für bspw. Anleihen oder Aktien verwenden.

22. Wofür Risiko und die Rendite erhöhen?

Wie oben in dem Punkt Zinseszins beschrieben, verursachen selbst „kleine“ Zinsunterschiede über einen längeren Zeitraum beeindruckende Sprünge. Der sogenannte Zinseszins leistet hier volle Arbeit, weshalb eventuell auch die Beimischung von beispielsweise Aktien zielführend sein kann.

Unterstellen wir mal, ein Anleger will die kompletten 100.000 Euro „sicher“ in Zinsanlagen investieren und erhält im Mittel vielleicht unterstellte 1 %. Ein Wert bei dem sich zudem auch gleich die Frage aufdrängt…

„Deckt das eigentlich die Inflation?“

Sofern der Zins von 1% Mitte 2018 überhaupt erzielbar ist, könnte es nach Steuer ungefähr passen. Zudem sieht es derzeit eher danach aus, dass das Zinsniveau dem Inflationswerten hinterher sein wird.

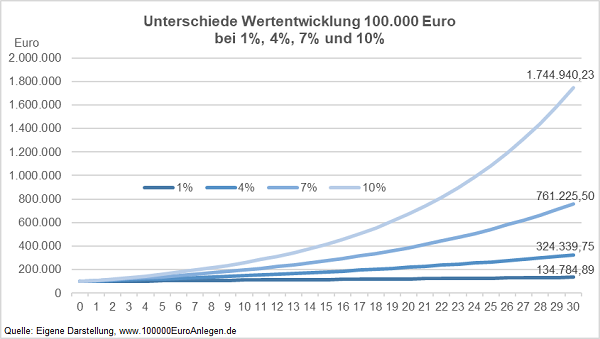

Aber davon mal abgesehen ist unsere Frage hier ja, wie sich unterschiedliche Zinssätze auf 100000 Euro über verschiedene Zeiträume auswirken.

Beispiel zu 10, 20 oder 30 Jahren und der Zinsentwicklung

Wenn das Geld nun für 10, 20 oder 30 Jahre liegen bleiben kann, entsteht mit jedem Prozentpunkt ein (teilweise beeindruckender) Mehrertrag. Folgendes Schaubild zeigt die Entwicklung bei Zinssätzen von 1 %, 4 %, 7 % und 10 % mit Zinseszinseffekt an.

Die berechneten Werte nach 10, 20 und 30 Jahren einmal tabellarisch:

| Rendite p.a. | 1% | 4% | 7% | 10% |

| 0 | 100.000,00 | 100.000,00 | 100.000,00 | 100.000,00 |

| 10 Jahre | 110.462,21 | 148.024,43 | 196.715,14 | 259.374,25 |

| 20 Jahre | 122.019,00 | 219.112,31 | 386.968,45 | 672.749,99 |

| 30 Jahre | 134.784,89 | 324.339,75 | 761.225,50 | 1.744.940,23 |

Den Zahlen kann sehr schön entnommen werden, wie sich die Erträge mit steigender Rendite hochschrauben. Während 10 % Gesamtrendite schon sehr sportlich sind lassen sich aber auch bei der Zehnjahresbetrachtung und zwischen 1 % und 4 % knapp 40.000 Euro Unterschied ausmachen. Bei der 20 Jahresbetrachtung macht das sogar schon knapp 100.000 Euro aus.

Die Zahlen sprechen hier wahrscheinlich für sich…

23. Also was tun? – Chancen beimischen

Wer mehr Rendite und entsprechende Investments angehen möchte, kann hierfür den Unternehmen (über Anleihen) Geld leihen oder sich (über Aktien) an dem Eigenkapital von Unternehmen beteiligen.

Tipp: Für den Anfang sind Fonds eine elegante Lösung, auch um eine gewisse Streuung zu erreichen und das Thema übersichtlich zu halten. Fonds enthalten bereits verschiedene Aktien und/oder Anleihen und ersparen Ihnen einiges an Arbeit.

Fonds können nach verschiedenen Themen und Regionen ausgewählt werden. Das Fondsmanagement investiert dann entsprechend in verschiedene Aktien und/oder Anleihen, die den Fondskriterien entsprechen. Der Fonds identifiziert und investiert für die Anleger diverse Investments und verwaltet diese (Anleger sollten bei den Fonds auch auf die Kosten achten, die teilweise sehr unterschiedlich ausfallen).

So bekommen Anleger bereits mit übersichtlichen Einsätzen eine weite Streuung und Marktabdeckung hin und sind nicht vom Erfolg einzelner Aktien- oder Anleihe-Titel abhängig (deren Auswahl insbesondere für Anfänger eine größere Herausforderung darstellen kann).

Eine sehr simple Strategie für den Anfang kann beispielsweise mit nur zwei weltweit investierenden ETF`s abgebildet werden. Der eine ETF investiert weltweit in Aktien und der andere weltweit in Anleihen. Diese können Sie Ihrem Depot auch mit kleineren Beträgen beimischen und sich mit der Anlageform vertraut machen.

Wir haben nun drei Bausteine betrachtet, mit denen eine ganze Menge angefangen und gemacht werden kann.

- Zinsanlagen

- Anleihen

- Aktien

Für Anleger, die gerade anfangen sich mit dem Thema investieren zu beschäftigen, sollte das eigentlich reichen…!

Je nach Risikoneigung und Wohlbefinden (uns persönlich ist ein guter und ruhiger Schlaf viel wert) können Anleger die drei Klassen entsprechend Gewichten und der Liquiditätsreserve und den Zinsanlagen entsprechende Anleihen und Aktien (-fonds) beimischen.

24. Selbst die Frau / der Mann oder doch lieber eine Anlage-Beratung nutzen?

- Sollte Ihnen der Kopf nun dampfen,

- Sie schreckt das ganze Thema nach wie vor ab und/oder

- brauchen Sie Hilfe, um dem Ganzen Thema Anlage Herr zu werden?

Dann stellen Sie sich eventuell die Frage, ob ein Anlageberater nun genau das richtige wäre.

Es ist oft eine Glaubensfrage ob ein Anlageberater genutzt wird oder nicht. Im Internet lassen sich viele negative Kommentare zur Anlage-Beratung finden. Viele Anleger sind verunsichert über die viele schlechte Presse, was durchaus verständlich ist.

Auch wir haben uns weiter oben ja kritisch geäußert, da in der Anlageberatung oft nicht im Interesse der Anleger gehandelt wird.

Aber wir denken auch, dass eine Anlageberatung für viele Anleger genau das richtige ist, da viele Anleger mit dem ganzen Anlage-Spektrum überfordert sind und zwischen mickrigen Zinsen einerseits und den Risiken bei Anleihen und Aktien andererseits hin und hergerissen sind.

Oft stellen sich diese die Frage:

„Was ist mein Risiko und sollte ich vielleicht doch in Aktien investieren? Wo geht die Reise hin? Was soll ich denn nun machen?“

In der Presse findet man einerseits über die Telekomaktionäre, die wegen hohen Verlusten medienwirksam Klagen eingereicht haben und andererseits Artikel, dass Aktien alternativlos sind.

Aktien sind einen Blick wert… Wieso?

Auch wenn sich die Frage (wo die Reise hingeht) nicht seriös beantworten lässt (keiner hat die Kristallkugel, die den Dax-Stand am Jahresende– geschweige denn am nächsten Tag – zuverlässig vorhersagen kann), gibt es dennoch gute Berater und historische Betrachtungen, die Anlegern einen Großteil der Ängste nehmen können.

Das deutsche Aktieninstitut hat hier beispielsweise eine sehr bekannte (und oft genutzte) Grafik namens „Dax Rendite Dreieck“ erstellt, in der aufgezeigt wird…

„Je länger der Zeitraum des Dax-Investments war, desto geringer waren etwaige Verlustrisiken“

_Quelle: Deutsches Aktieninstitut, das pdf gibt es hier, Stand: 31. Dezember 2016

Viele Leute suchen lieber das persönliche Gespräch und brauchen das Feedback und Wissen, dass man auf dem „richtigen“ Weg ist.

Wichtig ist, dass der Anleger nicht komplett blind in eine Anlage hineinstolpert und dies „nur“ wegen der Empfehlung eines Beraters/Verkäufers. Er sollte sich immer die Mühe machen, die Empfehlungen nachzuvollziehen, sein Risiko zu bewerten und die Schritte kritisch zu hinterfragen.

Natürlich „kostet“ die Beratung und dessen sollte man sich immer bewusst sein. Jedoch kann es auch eine sehr teure Lernkurve sein, wenn man alles selber macht, alle möglichen Fehler selbst begeht und sich keine Hilfe holt.

Es kann auch durchaus legitim sein, einen Teil seines Portfolios selbst zu verwalten und den Berater für gezielte Strategien zu konsultieren.

Die Straußstrategie und den Kopf in den Sand stecken, hilft insbesondere bei der Geldanlage nicht weiter.

Ob Beratung ja oder nein, ist eine Frage die jeder Anleger für sich selbst beantworten sollte.

25. 10 hilfreiche Punkte, die auf eine seriöse Anlage-Beratung hindeuten

Wer eine Anlage-Beratung nutzen will kann in dem Gespräch auf einige Dinge achten und sollte sich zu keinen übereilten Entscheidungen drängen lassen.

Die 9 Punkte Liste:

- Die Ziele vom Anleger stehen im Mittelpunkt (und NICHT die TOP Investment Gelegenheit, die Sie unbedingt noch heute unterschreiben sollen)

- Die finanzielle Gesamtsituation wird berücksichtigt

- Die Risikobereitschaft und Ziele des Anlegers werden in einem Gespräch erarbeitet. Die späteren Produktempfehlungen sollten sodann darauf aufgebaut werden

- Produkte mit hoher Rendite UND hoher Sicherheit sind ein Alarmsignal (erinnern Sie sich an das magische Dreieck Rendite, Liquidität und Sicherheit…)

- Etwaige Risiken und Vor- und Nachteile werden diskutiert

- Es wird Ihnen ausreichend Zeit für eine wohlüberlegte Entscheidung eingeräumt (gemäß „eine Nacht drüber schlafen“).

- Sie sollte das Produkt mit Chancen und Risiken erklären können

- Bei Bedarf sollten Alternativen vorgestellt werden

- Die Kosten des Produkts können transparent und verständlich aufgezeigt werden

- Der rechtliche Status und die sich daraus ergebende Haftung werden vom Berater erläutert Zinsanlagen

Im Zweifel und bei Unsicherheiten sollten sich Anleger unabhängige Hilfe oder eine unabhängige Meinung im Internet, bei der Verbraucherzentrale etc. einholen.

26. Testen Sie die … Anlage- und Vermögensberatung

Sollten Sie sich professionelle Hilfe holen wollen, schreiben Sie unserem Partner von der … Anlage- und Vermögensberatung hier eine kurze Nachricht, schildern Ihr Anliegen und erhalten eine kostenlose Erstberatung.

In unserem durchgeführten Test erhielten wir eine umfängliche Beratung. Nutzen Sie die professionelle Unterstützung und profitieren Sie von der jahrelangen krisenerprobten Branchenerfahrung unseres Partners.

Fazit beim 100.000 Euro anlegen?

Wer 100, 150, 500.000 Euro anlegen will, hat ein weites Spektrum an Optionen und viel Flexibilität bei der Anlagegestaltung. Wichtig ist es seine eigenen Anforderungen zu kennen, seine Reservebedarf zu definieren und sich dem eigenen Sicherheitsbedürfnis zu stellen. Wer für seinen Anlagezweck höhere Verzinsungen braucht, wird hierfür sehr wahrscheinlich auf Aktien und Anleihe (-Fonds) zurückgreifen müssen.

Ein cleverer Ansatz für die Geldanlage ist es, sichere Zinsanlagen mit risikoreicheren Investments in Aktien- und Anleihefonds zu ergänzen. Je nach Risikoempfinden und persönlichen Vorlieben kann der Anteil an Renditeträchtigen Investmentfonds erhöht werden. Das Risiko kann im Vorfeld bezogen auf die gesamte Anlage sehr gut abgesteckt werden und Anleger können sich auf entsprechende Wertschwankungen einstellen.

Wer für die Geldanlage mehr Zeit hat, hat (i) mehr Zeit etwaige Fehler wieder auszubügeln und (ii) mit dem Zinseszins einen sehr mächtigen Verbündeten.

Die folgende generelle Formel ist eine hilfreiche Orientierung und grobe Annäherung, um eine Idee von einer möglichen Aktienquote für die eigene 100000 Euro Geldanlage zu bekommen:

„100 minus Lebensalter gleich Aktienanteil in Prozent“

Eine Formel, die von der Börse Frankfurt beispielsweise hier genutzt wird.

Wenn Anleger diesen Wert als Ausgangslage für eine grobe Einschätzung kennen, kann hiervon ausgehend der Wert mit dem eigenen Sicherheitsbedürfnis abgeglichen werden und eine etwaige Quote angegangen werden.

Wer in Aktien oder Anleihe Einzeltitel investieren möchte, sollte sich mit dem Markt und den Titeln intensiv beschäftigen und die Unternehmen für sich bewerten. Erfolgreiche Aktieninvestments können erfolgreich sein, bedeuten aber auch in der Regel einen ordentlichen Arbeitsaufwand.

Für Anfänger ist die Auswahl von Fonds wahrscheinlich am Anfang die bessere Wahl, auch um sich mit dem Markt, den Entwicklungen und den eigenen Gesetzten bekannt zu machen. Bedingt durch die in den Fonds größere Streuung in mehrere Titel sind diese in der Regel deutlich robuster als einzelne Titel.

Mit dem Anlageberater 100.000 Euro, 150.000 Euro oder mehr anlegen

Anleger die 100.000 Euro komplett sicher in Zinsanlagen anlegen möchten brauchen wahrscheinlich keine oder nur sehr wenig Beratung. Wer flink unsere Zinsanlagen-Liste oben durchscannt hat bereits einen guten Überblick über verschiedene Optionen und kann sich mit ein wenig einlesen zügig sicher bewegen.

Wer mehr Rendite und sich mit der Aktien- und Anleihefondswelt nicht beschäftigen kann oder will, der ist eventuell bei einer Anlageberatung gut aufgehoben. Anleger sollten hier immer aufpassen, eine gesunde Skepsis an den Tag legen und die Produkte samt Chancen und Risiken verstanden haben. Zu guter Letzt sollten diese mit den eigenen Bedürfnissen und Anspruch in Einklang zu bringen sein.

Die Beratung von Angesicht zu Angesicht ist oft extrem hilfreich. Zudem können in einem vier Augen Gespräch viele Dinge verständlich erörtert werden. Die Erfahrung der Anlageberater ist oft ein wesentlicher Vorteil, da Berater Produkte, Anbieter und die Leute hinter dem Produkt kennen. Und Ja, die Beratung kostet, Fehler kosten jedoch auch Geld, weil Anleger beispielsweise die eigenen Kompetenzen überschätzen oder Risiken unterschätzen (auf die ein Anlageberater bedingt durch die eigene Haftung hinweisen sollte…).

Die Hauptsache ist es mit der Geldanlage anzufangen und sich mit dem Thema zu beschäftigen. Wie den Ausführungen entnommen werden kann, hilft der Zinseszins Effekt Jahr für Jahr. Und wer mehr Jahre zur Verfügung hat, kann mehr von dem Effekt profitieren.

Wer unschlüssig ist, ob er einen Berater nutzen sollte oder nicht, kann vielleicht für den Anfang mit einem Berater ein Basis Portfolio aufbauen und später nach den ersten Erfahrungen und Erkenntnissen eigene Renditebringer identifizieren und im Sparring mit dem Berater zu diskutieren.

Auch Profis brauchen oft ein Sparring, um zu schauen ob sie etwas übersehen haben oder um eine andere Perspektive zu bekommen.

Ein Anlageberater kann auch für versierte Anleger eine starke Unterstützung sein und vor (teuren) Fehlern bewahren.